Парочка замечаний о курсе рубля. Есть народное поверье, что рубль должен быть сильным и крепким, как, например, валюта Дяди Сэма, а не болтаться вяло и стыдливо. СМИ наперебой повторяют и обсуждают слова Эльвиры Набиуллиной в интервью с Познером: "Основное правило: чем сильнее экономика, тем сильнее национальная валюта". Это она про доллар с евро и про то, как все остальные против них кажутся слабыми. Похожая версия, но в более обидном варианте, была извлечена газетой "Ведомости" из интервью с Евсеем Гурвичем: "Слабая экономика имеет слабую валюту" и вынесена в заголовок сюжета. Простите, кто кого имеет?

Парочка замечаний о курсе рубля. Есть народное поверье, что рубль должен быть сильным и крепким, как, например, валюта Дяди Сэма, а не болтаться вяло и стыдливо. СМИ наперебой повторяют и обсуждают слова Эльвиры Набиуллиной в интервью с Познером: "Основное правило: чем сильнее экономика, тем сильнее национальная валюта". Это она про доллар с евро и про то, как все остальные против них кажутся слабыми. Похожая версия, но в более обидном варианте, была извлечена газетой "Ведомости" из интервью с Евсеем Гурвичем: "Слабая экономика имеет слабую валюту" и вынесена в заголовок сюжета. Простите, кто кого имеет?Эта "теория" объяснения резкого изменения курса рубля сразу перекочевала в статьи журналистов, см., например, очередной обзор Ольги Кувшиновой или большую заметку Александра Зотина в "Коммерсанте" Но что вообще означают фразы "

Здесь можно сразу заметить, что, несмотря на процветание профессиональных предсказателей курса, известные модели в жизни не помогают в предсказаниях и объяснениях изменений курса в более или менее нормальных условиях. Нормальных, кстати, означает не таких, как в Аргентине с ее многолетней ежегодной инфляцией около 25%, когда исправляется искусственно задранный курс, точнее, он приводится в соответствие с совсем другим курсом на черном рынке. О тщетности модельных предсказаний еще 30 лет назад написал Рогофф, и с тех пор это известное наблюдение много раз подтверждалось. Экономистам положено знать, как трудно предсказать курс даже на год или два вперед, не говоря уже о краткосрочных колебаниях.

Но, чтобы увидеть проблемы с популярными экономическими упрощениями, можно посмотреть на картинку в "Коммерсанте", вслед за Александром, обратить внимание на то, что рубль в своем падении оказался между луни и ози (канадским и австралийским долларами). Это у Австралии с Канадой слабая экономика? :))) Или у Чили она слабая? :)

Второй момент связан с указанием на ужесточение денежно-кредитной политики в США. Это тезис из "рассинхрона" Ксении Юдаевой: "В этом году, как я уже говорила, политика в США будет медленно ужесточаться". Гурвич и журналисты вторят лидеру цб.

Уточню, вслед за Бернанке, что покупка облигаций центральным банком не является ужесточением дкп. Наоборот, это ослабление дкп. Тейперинг означает, что ФРС продолжает стимулировать экономику США, но делает это чуть в меньших масштабах. Это еще не ужесточение дкп. "Tapering is not tightening", как не раз старался объяснить ФРС. Весной рынок не понял ФРС, и рыночные процентные ставки резко поднялись, что по факту многими расценивалось как неумышленное ужесточение. ФРС извлек из опыта уроки и продолжал объяснять разницу. К осени прошлого года рынку стала ясна разница между тейперинг(ом), начатом потихоньку 18 декабря, и началом повышения процентных ставок центральным банком США, которое точно не грозит нам в 2014 году и пока ожидается в конце 2015 года. Поэтому в декабре и позднее на рынке не было сильной реакции на начало тейперинга и его продолжение. Процентные ставки по американским облигациям не прыгали, они даже припали немного в период падения курса рубля. Поэтому совсем не очевидно, что в падении рубля виноват Бернанке, ФРС или рыночные ставки по американским облигациям.

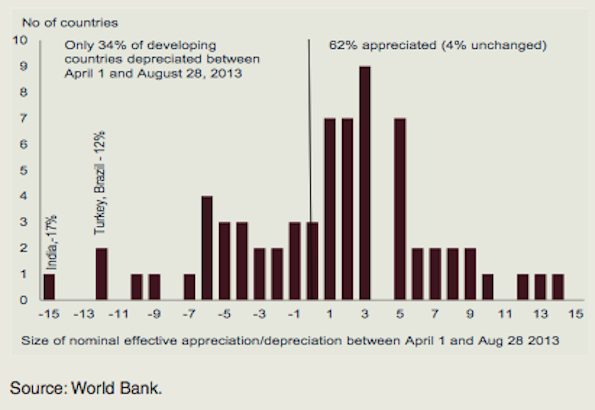

Добавлю еще, что с самого начала тейперинг не сопровождался одинаковым ослаблением валют в странах с формирующимися рынками, среди которых Россия давно ищет свое место. Это миф. Вот картинка из блога в журнале "Экономист", на которой видно, что за период с апрельских шуток про тейперинг и по конец августа только 34% валют ослабли, а 62% другиx валют укрепились. Не надо, поэтому, говорить, что все повалились. Надо попробовать объяснить, каким макаром Россия вдруг очутилась в небольшой группе стран, которых окрестили "хрупкими". Гурвич говорит про "хрупкие страны" Бразилию, Турцию, ЮАР, Индонезию или Индию и большие притоки капитала в эти экономики, которые вдруг стали утекать обратно. Но на каком основании он зачисляет в эту группу Россию? Неужели экономист не читал газету "Ведомости" и ее славных экспертов о том, какой ужасный в России климат и как из нее капиталы бежали много лет сломя голову?

Добавлю еще, что с самого начала тейперинг не сопровождался одинаковым ослаблением валют в странах с формирующимися рынками, среди которых Россия давно ищет свое место. Это миф. Вот картинка из блога в журнале "Экономист", на которой видно, что за период с апрельских шуток про тейперинг и по конец августа только 34% валют ослабли, а 62% другиx валют укрепились. Не надо, поэтому, говорить, что все повалились. Надо попробовать объяснить, каким макаром Россия вдруг очутилась в небольшой группе стран, которых окрестили "хрупкими". Гурвич говорит про "хрупкие страны" Бразилию, Турцию, ЮАР, Индонезию или Индию и большие притоки капитала в эти экономики, которые вдруг стали утекать обратно. Но на каком основании он зачисляет в эту группу Россию? Неужели экономист не читал газету "Ведомости" и ее славных экспертов о том, какой ужасный в России климат и как из нее капиталы бежали много лет сломя голову?В середине января аналитики в газете ФТ зачислили чилийский песо в ряды расширенной группы "хрупких" ("хрупкая пятерка" плюс Польша, Венгрия и Чили) и экономику Чили заклеймили "уязвимой" к возможной (будущей) беспорядочной реакции рынков на дкп ФРС. Председатель цб Чили сразу отреагировал, как и положено цб, проводящему "открытую информационную политику". Он объяснил, почему "внезапная остановка" (sudden stop) в прежних притоках капитала не причинит Чили большого вреда. У Чили большие валютные резервы, есть суверенный фонд благосостояния, в частном секторе много иностранных активов; курс плавающий; бюджетная политика осторожная...Название письма: "Чили - образец стойкости". Председатель цб Вергара, конечно же, прав, настаивая на огромных различиях между ожидаемой реакцией Турции на "внезапную остановку" и вероятной реакцией экономики Чили. ЦБ Турции вынужден был задрать процентные ставки, а цб Чили думает об их снижении. И в этом сила экономики, а не ее слабость.

Мораль сей басни такова: не надо зачислять российскую экономику в группы, где ей не место. ЦБ в своей "открытой информационной политике" должен развенчивать мифы и опровергать популярные ошибки, а не потакать им и, тем более, не способствовать их распространению. А то делают из рубля слабого бычка, которого уводят с поля боя в группе белых пятнистых кастратов.

{kind=link}

Комментарии (0)