Хотел быстренько пробежаться по списку слабостей российской экономики с точки зрения ее уязвимости к разного рода неприятностям. Ну и заодно вспомнить некоторые рецепты лечения. Основные вопросы не раз поднимались в дискуссиях за последние пять лет. Для начала надо чуть освежить в памяти причины кризиса 2008-2009 года и его уроки. Поняв ошибки, должно быть легче сформулировать рецепты повышения устойчивости экономики к неприятностям.

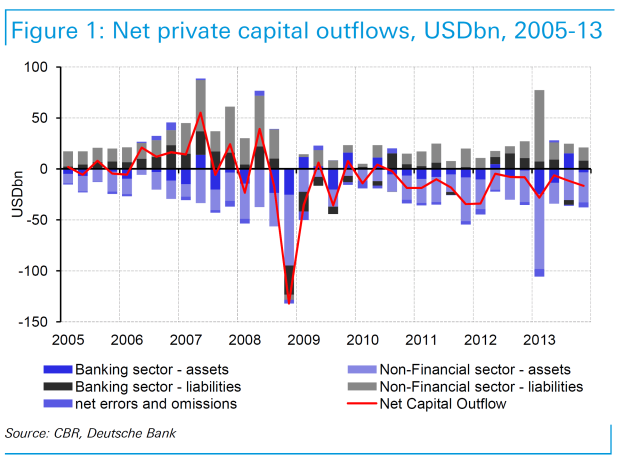

Хотел быстренько пробежаться по списку слабостей российской экономики с точки зрения ее уязвимости к разного рода неприятностям. Ну и заодно вспомнить некоторые рецепты лечения. Основные вопросы не раз поднимались в дискуссиях за последние пять лет. Для начала надо чуть освежить в памяти причины кризиса 2008-2009 года и его уроки. Поняв ошибки, должно быть легче сформулировать рецепты повышения устойчивости экономики к неприятностям.Из-за глобального финансового кризиса приключились два шока: 1) падение цен на нефть и 2) неожиданная остановка притоков капитала (sudden stop), которые вдруг резко превратились в оттоки капитала (смотрим картинку из недавней записки Deutsche Bank). На эти два шока наложился третий - кризис доверия к правительству и цб. В ситуации кризиса у инвесторов всегда возникает вопрос: а не сморозит ли впопыхах цб или правительство большие глупости?

Ошибки до кризиса. В 2008 году падение цен на нефть и оттоки капитала ударили экономику России особенно сильно из-за докризисных ошибок в экономической политике. В экономике был перегрев. Он был вызван недисциплинированной бюджетной политикой и привязанностью Банка России к фиксированному курсу. Бюджетная политика, как регулярно объяснял до кризиса и после него Алексей Кудрин, была излишне стимулирующей. Несмотря на старания минфина сберегать доходы от нефти, выплачивая госдолг и откладывая лишнее в ФНБ и Резервный фонд, государственные расходы росли быстрее ВВП. Дефицит ненефтяного бюджета (без учета госдоходов от нефти и газа) в 2008 году вырос до 6,5% ВВП.

При растущих ценах на нефть и перегреве из-за бюджетных стимулов, Банк России старался предотвратить укрепление рубля. Но достаточно высокие номинальные процентные ставки и явно заниженный курс привлекали в Россию дополнительные притоки частного капитала. Растущие иностранные и внутренние заимствования банков и предприятий еще более усиливали перегрев и вели к удорожанию рубля из-за роста цен и удорожанию активов. Это был легкий заработок. На всякий случай заметим, что притоки капитала до кризиса не были вызваны хорошим бизнес климатом, а его оттоки во время и после кризиса не были вызваны климатом плохим.

Что случилось бы при плавающем курсе? Рубль укреплялся бы еще быстрее и, вполне возможно, оказался бы переоценен, еще больше подорвав конкурентоспсобность ненефтяной экономики. ЦБ не накопил бы такие большие валютные резервы. В любом случае без помощи бюджетной политики перегрева и перекосов в экономике не удалось бы избежать. Поэтому эти "ошибки" цб следует воспринимать в контексте общей экономической политики до кризиса и устойчивого роста цен на энергоносители.

Кризис. В такой ситуации осенью США и другие страны с надежными институтами скрутила великая судорога, а во всем остальном мире вдруг случились оттоки капитала и доступ к рефинансированию долгов и получению кредитов испарился. Замерла международная торговля, а цена нефти устремилась вниз. Возникла все более очевидная необходимость ослабления валют во множестве стран. Стали падать котировки акций, многие из которых использовались в качестве залога под кредиты. Значительное падение котировок акций и цен других активов поставило под сомнение платежеспособность банков и ряда компаний. Возникла угроза цепной реакции на финансовых рынках.

В то время в правительстве возникла было идея скупать на рынке акции и облигации на средства ФНБ, и на такие операции даже было получено разрешение, но объемы были маленькими, и в итоге помощь была оказана конкретным банкам и предприятиям. Массовой скупки финансовых активов на рынке не было, хотя были известны примеры таких успешных интервенций, например, в Гонконге в 1997 году. Это кстати, было возможностью не только прилично заработать. Сложились уникальные условия для мягкого рыночного перераспределения богатства из рук российских олигархов в пользу ФНБ/народа :). Как я здесь уже не раз записывал, отказ от прямых интервенций ФНБ на финансовых рынках мне представляется ошибкой антикризисной политики осенью 2008 года.

Со стороны Банка России ответом на кризис была постепенная девальвация. Официальной причиной этого выбора был страх цб спровоцировать панику населения и желание защитить балансы банков и предприятий от убытков. Без специального анализа той ситуации сейчас трудно судить, оправданы были эти страхи или нет. К сожалению, такая оценка не была проведена или не была обнародована. В любом случае постепенная девальвация очень дорого стоила экономике. Экономист Сбербанка Ксения Юдаева, ныне сама определяющая политику цб, написала в конце 2009 года: "...постепенная девальвация на несколько месяцев сделала спекуляцию на валютном рынке самым прибыльным бизнесом в России. Для стабилизации девальвационных настроений Банк России впоследствии был вынужден поднять процентные ставки, что также не способствовало улучшению ситуации в экономике. В итоге, помимо 200 млрд. долл. золотовалютных резервов, эта политика стоила России, по-видимому, и нескольких процентных пунктов роста ВВП в конце 2008 – начале 2009 года." (жирным шрифтом выделено мой). Для меня слово "несколько" означает больше двух. 3% ВВП тогда означало потери для экономики около 50 млрд. долларов. Ксения Юдаева была права: фиксированный курс до кризиса, постепенная девальвация и последующее (неизбежное) повышение процентных ставок Банком России были очень дорогими ошибками. Как заметила в своей записке Ксения Юдаева, антикризисная политика Банка России была ПРОциклической, она не тормозила экономический спад, а усугубила его. Если бы в России до кризиса был гибкий валютный курс и не было бы постепенной девальвации, то не было бы такого большого падения ВВП на 8%. Даже с учетом фиксированного курса до кризиса решение о постепенной девальвации было очень спорным и скорее всего ошибочным. Третий шок (кризис доверия) был не оправдан.

Другим важным ответом на кризис 2008-2009 гг. было значительное увеличение расходов бюджета. Это было правильным контрциклическим ответом. Для такого ответа на кризис у правительства был задел в виде бюджетного профицита и уже накопленой заначки в нефтяных фондах. Расходы увеличились не на уже готовые инфраструктурные проекты, как во многих других странах (они не были готовы), а в основном на пенсионеров. В условиях глубокой рецессии принято ВРЕМЕННО увеличивать госрасходы, но увеличением пенсий российское правительство увеличило расходы не на год или два, а надолго. Постоянное, а не временное повышение расходов было ошибкой. Как уже давно хорошо известно правительству и экономистам, проблемы низких пенсий по сравнению со средней заработной платой требуют пенсионной реформы, а не латания дыр.

После кризиса. Повышение пенсий и возвращение динамики ВВП от безумных докризисных темпов роста около 7% в год к нормальным 3-4% означало, что в России исчезли профициты бюджета. Во время спада ненефтяной дефицит бюджета вырос сначала до двузначных цифр, потом немного восстановился и так там и остался (см. картинку). Сегодня он все еще составляет около 10% ВВП. Нет больше профицитов и большого задела на бюджетное стимулирование в случае нового кризиса. Если, не дай Бог, возникнут продолжительные проблемы в экономике, правительству довольно быстро придется проводить ПРО-циклическую бюджетную политику. Вспоминаем бывшего друга Украину.

При отсутствии политической воли к уменьшению дефицитов бюджета у правительства была возможность создать за несколько лет антикризисную подушку безопасности в виде заблаговременных и очень агрессивных заимствований на рынке. Ведь государственный долг России очень маленький, он был всего около 10% ВВП, тогда как у многих других стран он намного больше, как, например, в Польше, где госдолг был около 50% ВВП. За несколько посткризисных лет можно было назанимать на рынке впрок по относительно невысоким процентным ставкам хотя бы еще процентов 10 ВВП (200 млрд. долларов) и держать их в качестве дополнительной правительственной заначки/страховки на черный день. Готовь сани летом, а телегу зимой (с). Но этого сделано не было, что тоже запишем в список ошибок правительства.

Еще одним важным изменением в экономической политике России в ответ на кризис 2008 года стал поиск волшебной палочки для возвращения в сытное прошлое. Это привело к дискуссиям о "новой/инновационной модели развития" и даже к попытке ее создания в Сколково. Поиск волшебной палочки плавно перешел в сюрреалистические дебаты тысячи экспертов о развилках в "Стратегии 2020". В минуту усталости и отчаяния я здесь окрестил эту часть реакции на кризис 2008-2009 гг. "экономической шизофренией", охватившей СМИ, правительство и почти всех "экспертов" поголовно. Помимо всеобщей борьбы за инновации, развернулась намного более удивительная борьба с оттоками капитала, и с безумной яростью началась критика государственного капитализма и госкорпораций. Главным рецептом лечения российской экономики стало создание волшебных "хороших институтов", что при ближайшем рассмотрении означало то ли присоединение России к Европейскому союзу, то ли революционную смену власти :) Интеллектуальная элита превратилась в фанатов Аджемоглу и Робинсона, перевирающих наблюдения и советы своих гуру.

В блужданиях по развилкам экономической мысли прошли несколько лет. Первое время после кризиса Кудрин призывал своих коллег одуматься, вернуться к бюджетной дисциплине, необходимость которой так наглядно продемонстрировал кризис. Он грозил всем падением цен на нефть до 60 долларов, но эта перспектива никого не испугала. Его призывы, наверное, показались ученым и чиновникам недостаточно волшебными, почему и были полностью проигнорированы. Ушел в итоге скучный скряга Кудрин, прекратил сопротивляться разгулу экономического волюнтаризма, направленного на обеспечение роста ВВП в 5-6-7-8% в год. Зато с его подачи появилась познавательная книжка об этом периоде российской экономической истории.

Давно уже назревшей и запоздалой инициативой/реформой стало упрощение процедур ведения бизнеса. Переход со 120-го места в рейтинге легкости ведения бизнеса в первую двадцатку был провозглашен задачей страны. Были сделаны и другие интересные, но более мелкие шаги, которые не очень меняют общую картину.

После большого падения ВВП в 2009-м почти на 8%, три года экономика восстанавливалась темпами по 4,5-4,3-3,4 процента, что совсем не плохо. Но уже в 2012 и особенно в 2013 году практически во всех странах с формирующимися рынками наметилось замедление экономического роста. В России это всемирное явление совпало (наконец-то!) с реализацией того, что задача достижения темпов роста ВВП по 5-6% в год была изначально чуднОй. Но и это не до всех и не сразу дошло. В СМИ и среди либерально настроенных экономистов прокатилась очередная волна истерики и рассказов о ресурсном проклятии, коррупции, плохих институтах, застое, стагнации и тп. Так общий пессимизм инвесторов в странах с развивающимися рынками в России был усилен квазиофициальной и стихийной пропагандой.

Нельзя не отметить, что в период замедления экономического роста лидерами в снижении российских инвестиций оказались государственные компании. Если это было прямым или косвенным результатом экономической политики, то соответствующие меры тоже надо записать в большие ошибки. Более свежие цифру по квартальной динамике роста ВВП сейчас, кстати, указывают на ускорение темпов роста ВВП где-то до 3 процентов, и это было на фоне провала госудасртвенных инвестиций. И так вялую экономику зачем-то тормозили по этому каналу.

В итоге чуть ли не единственным реформатором в России после кризиса оказался центральный банк, который твердо решил перейти к таргетированию инфляции и заняться, наконец, зачисткой мелких и средних банков. В то же время, до сих пор широкой публике мало известно о работе, которую провел или не провел цб для укрепления крупных банков и реорганизации этой самой важной части банковского сектора. Аналитики до сих пор сомневаются в устойчивости банков к любого рода потрясениям, сомневаются в качестве банковского капитала, сомневаются в надежности информации о качестве активов. Инвесторы продолжают подозревать российские банки в слабости перед лицом возможной беды.

И еще одной досадной ошибкой, которая ослабила российскую экономику накануне эскалации украинского кризиса, мне кажется недостаточное внимание Банка России к "открытой информационной политике". Здесь уже была серия записей об этом, и я знаю, что далеко не все здесь были согласны с моей конструктивной критикой :). В этой связи надо еще раз процитировать советы Ксении Юдаевой в ноябре 2009-го года Ксении Юдаевой сегодня. Ее уже упомянутая записка "Уроки кризиса для России" (pdf здесь) завершалась таким призывом:

Главное, денежная политика должна стать гораздо более понятной и прозрачной. Простой публикации "Основных направлений" недостаточно. Надо ввести инструмент регулярных заседаний Комитета по денежной политике и публикации решений по их результатам с комментариями. Необходимо постоянно разъяснять населению и бизнесу цели денежно-кредитной политики, меры, предпринимаемые для их достижения, оценивать действенность принимаемых решений, а также выявлять причины несоответствия заявленным целям. Председатели центральных банков – одни из наиболее публичных людей в своих странах. В России это не так, и эту ситуацию также надо менять.

Золотые слова. Жаль, что целый месяц после неожиданного и необъясненного внеочередного повышения ставки с 5,5 до 7% мы ничего не слышали от цб. Прошло уже 4 года после публикации этой записки. К сожалению, в этой конкретной области остается широкий простор для улучшений работы цб. Еще в начале года, когда на рубль возникло давление, чуть ли не 90% журналистов не знали, что цб делает стандартные стресс-тесты балансов банков на предмет их устойчивости к девальвации. Когда Юдаева упомянула, что 20% падения рубля российским банкам нипочем, многие всерьез подумали, что цб хочет сам девальвировать рубль на 20% :) Пусть это были не профессиональные трейдеры, а "простые люди". Это говорит об уровне безграмотности среди широких слоев населения, непонимания денежно-кредитной политики цб. Рассказы цб о российской стагфляции, о превращении рубля в резервную валюту, сравнения его с австралийским или канадским долларом, публичные рассуждения о прекращении валютных интервенций и свободном плавании рубля не добавляют понимания денежно-кредитной политики цб, а путают народ и инвесторов. Здесь уже было две-три записи о недостаточном внимании цб к "открытой информационной политике". Это очень ослабляет эффективность таргетирования инфляции. Более активные разъяснения руководителей цб могли бы намного снизить волатильность на финансовых рынках и помогли бы устойчивости экономики. Вместо этого сегодня, как и пять лет назад, мы имеем ПРОциклическое повышение процентных ставок. Очень сомнительна такая реакция Банка России при очевидном замедлении экономического роста. Хуже того. Толковые люди сейчас даже подозревают ЦБ в отказе от таргетирования инфляции и возврату к привязанности к курсу. Если есть подозрения цб в таких тяжких грехах, то цб явно недоработал.

Воспоминания оказались длинными, но чистить все это мне лень, поэтому оставлю в сыром виде. Оглянуться на прошлое полезно, чтобы понять, в чем слабости экономики России в ситуации растущей экономической враждебности, и в каком направлении было бы правильно двигаться.

{kind=link}

Комментарии (0)