UPD1 Урезали покупки трежерей и MBS на 10 миллирдов (с 85 в предыдущие 15 месяцев) в равных долях, добавив, что на следующих заседаниях скорее всего продолжат урезать в том или ином объеме. Ставка остается прежней 0,25% до 2015 (большинство членов FOMC так сейчас думает) или даже 2016 г. (три из 17). Рынки сначала приупали, потом взлетели, поняв, что всё не так уж плохо, хотя еще утром 50+% опрошенных считали, что сворачивание будет в 2014 г.

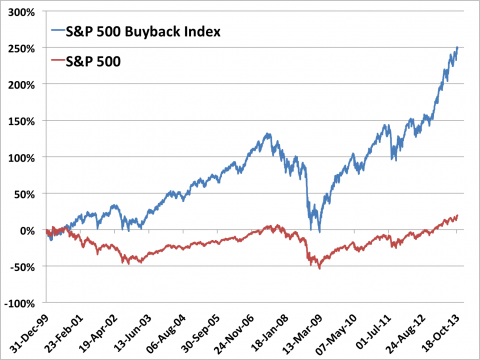

Общие соображения на 2014 г. Эпоха QE начинает уходить. У рынков убирают чувство "гарантированного непрекращающегося приращения ликвидности". При этом всё происходит на фоне замедляющейся экономики США (третий квартал 2013 г. скорее всего outlier на фоне понижающегося тренда скорости роста 2011-present) и очень высокой доле negative to positive earnings guidance в компаниях SP500 на четвертый квартал 2013 г., Последнее означает, что многие ведущие американские компании ожидают снижение выручки в четвертом, рожественско-распродажном между прочем, квартале этого года. Кажется таких guidance не было с 2002 г., на пике доткомовской рецессии, что подтверждает мою гипотезу тут, тут, тут, тут, и тут о том, что заканчивается очередной бизнес цикл 2009-2013(2014) и фондовый рынок накануне начала медвежьего рынка. Новость о начале сворачивания LSAPs (так QE официально назыавется - large scale asset purchases) довольно значимая и долгоиграющая, и означает, что рынки будут как минимум стагнировать (флетиться) или, скорее всего, даже неплохо скорректируются. Европейские уже начали это делать в начале декабря и американские последовали, но неохотно. Однако, т.к. арбитражеры не дремлют, то и они последуют за Европой после некоторого лага. Неверно и примитивно думать, что QE прямо таки состояло из "печатания" и вложения "напечатанного" в фондовый рынок. Во-первых, не печатали, а делали asset swap (обменивали трежеря и MBS, купленные за банковские деньги, на резервы), т.е. просто увеличивали ликвидность системы, во-вторых, механизм связи между LSAPs и фондовым рынком сложнее и нелинеен, как многие думаю, накладывая линию FED balance sheet на S/P500. Скорее это был сантимент, чувство постоянно повышающейся ликвидности, долгосрочного сохранения низких ставок. Отсюда бум корпоративного долгового рынка, взлет buybacks, сокращение инвестиционной активности компаний при гонке капитализаций за счет вложения прибылей в свои акции прямым (buybacks) или непрямым способом (дивиденды).

Важные замечания. (1) с весны 2013 г., даунтренд по ставкам трежерей по-видимому закончился. Рынок сам решил, что хватит. 0,25% FED может держать сколько ему вздумается, а участники рынка взяли и подняли доходности долгосрочных трежерей, а с ними и ставки по ипотеке. Ставки не просто выросли, но и остаются высокими и может быть еще прибавят.

(2) Прибыли компаний на максимумах, все эффективности выжаты "в пол" или почти выжаты, и значит ожидаемые прибыли будут снижаться. Указания на то, что P/E и прочие мультипликаторы указывают на то, что акции не дешевы, но и недороги, от непонимания того, что даунтренды начинались с очень разных уровней P/E и эти уровни за последние сто лет отличались в разы. Так что абсолютные значения мало о чем говорят. К тому же, очень многие подбирают удобный им период усреднения (кто последние 15 лет, кто то 100), чтобы обосновать свое мнение "дорого" - "дешево".

(3) Долговая нагрузка в широком смысле (т.е. прямое увеличение налогов и косвенные "поборы", типа увеличение медицинских расходов из-за, ironically, Affordable Care Act. Мы еще увидим битву за дальнейшие снижения госрасходов и подъем налогов в обмен на очередное поднятие debt limit в феврале-марте 2014 г.

(4) Вот теперь гарантированный объем LSAPs стал снижаться и может быть в 2014 г. сведен в ноль. Сантимент должен измениться. Меньше эйфории, больше осторожности.

Комментарии (0)