На фоне очень спорного повышения процентных ставок ЕЦБ и сомнений в поведении Банка Англии спокойствие Бена Бернанке и его команды у многих вызывает беспокойство. Некоторые выражают свою нелюбовь к ФРС, обвиняя Бернанке в непонимании окружающего мира. ФРС, мол, объявила, что QE-2 опустит процентные ставки, а они поднялись, утверждала, что нет рисков инфляции, а цены быстро растут...Другие подозревают Бернанке в преданности интересам богатеев-американцев. Бернанке хочет поднять котировки акций, а также надуть пузыри на финансовых рынках разных стран и на сырьевых рынках. Еще он хочет обнулить инфляцией государственный долг. В этих целях ФРС затапливает мир ликвидностью, и из-за нее растут цены на нефть и др...

На фоне очень спорного повышения процентных ставок ЕЦБ и сомнений в поведении Банка Англии спокойствие Бена Бернанке и его команды у многих вызывает беспокойство. Некоторые выражают свою нелюбовь к ФРС, обвиняя Бернанке в непонимании окружающего мира. ФРС, мол, объявила, что QE-2 опустит процентные ставки, а они поднялись, утверждала, что нет рисков инфляции, а цены быстро растут...Другие подозревают Бернанке в преданности интересам богатеев-американцев. Бернанке хочет поднять котировки акций, а также надуть пузыри на финансовых рынках разных стран и на сырьевых рынках. Еще он хочет обнулить инфляцией государственный долг. В этих целях ФРС затапливает мир ликвидностью, и из-за нее растут цены на нефть и др...Заместитель Бернанке Джанет Йеллен в своем выступлении "Commodity Prices, the Economic Outlook, and Monetary Policy" попыталась еще раз рассказать, почему такие подозрения беспочвенны. Она схематично изложила свое понимание сложившейся экономической ситуации и роли денежно-кредитной политики ФРС. Ссылок на оценки использованных цифр и тезисив нет, но их легко найти. Своей непритязательностью такое изложение вопроса может быть полезным для скептического восприятия популярной критики ФРС.

Добавлю здесь неорганизованные комментарии и ссылки, которые имеют отношение к теме QE-2, а то они потеряются...

К августу 2010 года руководители ФРС, как и многие наблюдатели, были очень озабочены падающей инфляцией и инфляционными ожиданиями. Рынки сразу поверили обещанию Бернанке (27 августа) нормализовать ожидания инфляции, не стали ждать покупок облигаций и подробностей QE-2. Реакция была немедленной и убедительной. В результате ситуация с инфляцией исправилась, как видно по TIPS, или свопам, средне- и долгосрочные ожидания инфляции вернулись к предкризисным уровням.

Сторонники QE-2 (Кругман, Позен, Гамильтон и др.) много раз объясняли необходимость этой политики и предупреждали, что многого от нее ждать не надо. Но даже при очень небольших ожиданиях успеха в общем и целом результатами работы Бернанке эти экономисты довольны. Тот же Кругман недавно заметил, что политика QE-2 оказалась успехом, предположив, что рост американских акций повлиял на увеличение спроса со стороны обеспеченных слоев населения, а ослабление доллара помогло чистому экспорту США. Трудно сказать, насколько рост котировок американских акций и падение доллара можно считать заслугой Бернанке. Йеллен, например, сомневается, что ослабление доллара является результатом QE-2. Бум в БРИКах во второй половине прошлого года, конечно, отчасти связан с притоками капитала, а те связаны с денежно-кредитной политикой ФРС. В то же время притоки капитала, как считают многие аналитики, могут быть связаны с боязнью этих стран затягивать гайки, пытаясь охладить свою экономику. Подтверждением неопределенности в этой области можно считать периодическую реакцию инвесторов на подозрения китайцев в более резком ужесточении дкп. Есть также мнение, что бурный рост БРИК и Ко. изменил поведение акций международных американских компаний. Т.е. помимо понижения вероятности негативного дефляционного сценария благодаря QE, рост БРИК в сочетании с ослаблением доллара, меры бюджетного стимулирования в США в конце года и другие факторы могут объяснить улучшение прогнозов роста к концу 2010 года.

Из обмена мнениями к предыдущей записи, добавлю, что рассказы о затоплении всего мира ликвидностью имеют под собой мало оснований. Конечно, когда в развитых странах проводится мягкая денежно-кредитная политика, страны с формирующимися рынками получают побольше притоков капитала. Но цб везде и всегда проводят дкп с точки зрения управления экономикой своей страны или своей валютной зоны, как в случае с ЕЦБ. Ситуацию в мире цб принимают во внимание постольку, поскольку она может повлиять на внутреннюю экономическую ситуацию и инфляцию.

Если во время своего экономического бума Китай, у которого заниженный валютный курс, испытывает инфляцию из-за привязки юаня к падающему доллару, то это проблема Китая, а не проблема США. Китайцы ворчат и продолжают укреплять юань, пусть делают это быстрее, а с ними пусть то же самое делает вся привязанная к доллару Азия.

Бразилии и другим странам Латинской Америки приходится нелегко из-за сочетания мягкой дкп в развитых странах и сопротивления притокам капитала в Китае и Ко и Индии. Поэтому Бразилия в своих громких криках о валютных войнах уже давно ругает США и Китай, а не просто США.

Одним из осложнений в этом рассказе является рост цен на нефть. В дополнение к повышению цениз-за более блгаприятных перспектив роста, цены взлетели в результате событий в северной африке и на ближнем востоке. Как заметила Йеллен, при стабилизации эти цены не должны оказать большого влияния на инфляцию в США. Нет оснований утверждать, что цены на нефть и другое сырье надуты ликвидностью и финансовыми спекулянтами-манипуляторами рынка. Мне еще не попалось ни одного убедительного рассказа или исследования, демонстрирующего роль спекулянтов в динамике этих цен в промежутках времени больше нескольких недель или месяцев. Про нефть записывал здесь и добавлял потом ссылку на октябрьскую записку про тщетные попытки обнаружить негативную роль финансовой спекуляции и манипулирования ценами. Никто точно не может объяснить цену нефти фундаментальными факторами, ее практически невозможно предсказывать лучше фьючерсов. Поиски важной роли спекулянтов пока не увенчались успехом, несмотря на более доступные данные и настойчивые призывы Обамы, Г-20 и пр.

Логично было бы предположить, что волна оптимизма во всем мире не была заслугой ФРС, ведь многие наблюдатели предупреждали о небольшой эффективности самих покупок казначейских облигаций. Вполне возможно, что ситуация уже улучшалась, и это просто совпало с намеками и обещаниями Бернанке :) Быть может, ФРС удалось "обмануть" инвесторов своими обещаниями, вызвав малобоснованный и временный оптимизм. Так или иначе пока ничего очень плохого от QE-2 не видно.

Выиграли дополнительное время. В Европе Испании пока удалось отделить себя от группы кризисных стран, что видно по ее CDS и спредам по гособлигациям. Укрепление евро, несмотря на ухудшение перспектив Греции и Португалии, указывает на уверенность инвесторов в способности Европы выстоять возможные неприятные потресения на периферии. Рост северной европы пока держится, хотя он зависит от экспорта.

Есть сомнения (как у людей Пимко) в эффективности способов выхода из QE-2, хотя Бернанке их давно объяснял и рассказывал, как все будет. Кларида из пимко выражал сомнения в силе и устойчивости доверия к центральным банкам. В августе 2010 г. Бернанке поверили, но это не означает, что ему поверят в будущем, что высокая инфляция из-за цен на энергию и еду не просочится в ожидания инфляции. Но это, наверное, должно гораздо больше заботить Банк Англии, чем ФРС. Йеллен в своей речи отдельно остановилась на теме доверия, завоеванного ФРС за 30 лет.

Есть опасения по поводу возможных убытков ФРС в случае повышения процентных ставок. Как записывал у себя Гамильтон, экономисты ФРС уже посчитали возможные последствия такого сценария и опубликовали успокаивающие результаты.

Есть все более серьезные опасения по поводу бюджетной ситуации в США и вообще поведения американских политиков. Но эти страхи не имеют прямого отношения к действиям ФРС во время кризиса, и риски, наверное, все еще среднесрочные, не завтра все порушится.

Смусл всех этих путаных слов и ссылок в том, что с QE Бернанке и ФРС не ошиблись.

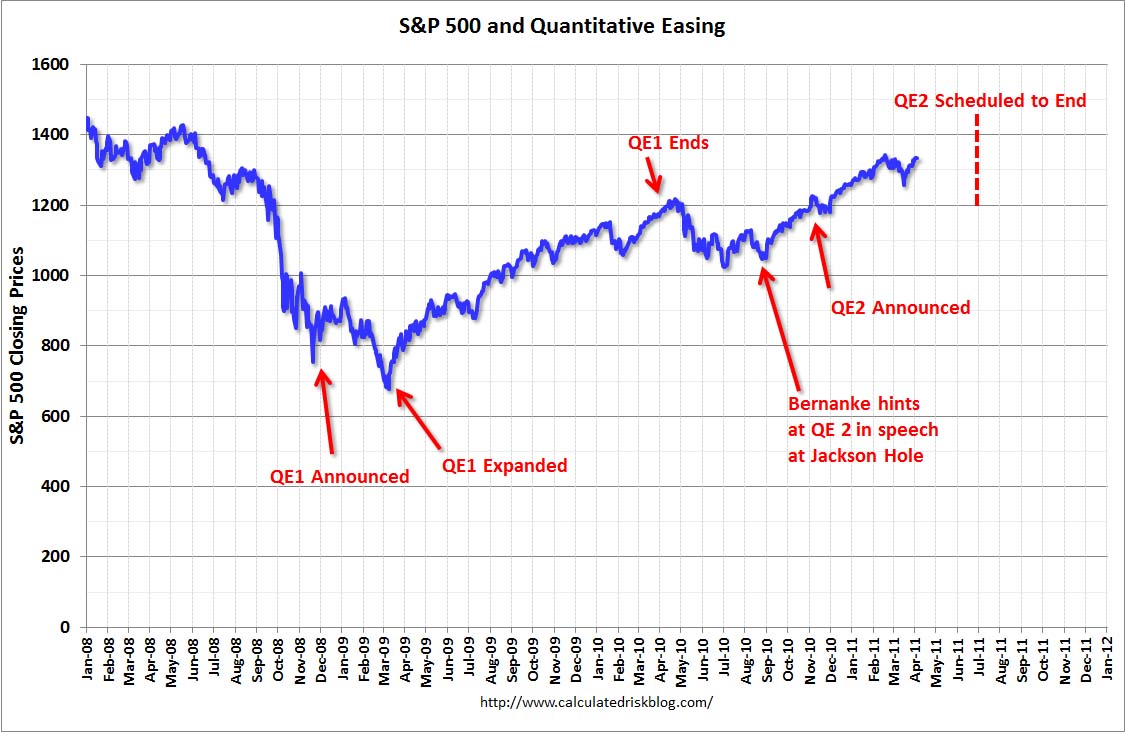

Еще ссылки: Bullard речь с картинками по QE-2, 2 декабря; картинка позаимствована из Calculated Risk Timeline QE, 5 апреля; Гамильтон о повышении % ставок и QE-2, 11 декабря, и еще о том же,14 декабря;

Комментарии (0)